Útmutató a hibák kijavításához az 1c. Az információs bázis tesztelése, javítása. A tavalyi adásvételi bizonylatban hibákat találtak, amelyek közül az egyik személyi jövedelemadó túlfizetéshez, a másik alulfizetéshez vezetett, és a túlfizetés összege már nem

vk.com/buhcenter VKontakte csoport.

Az 1-bc.ru a cég webhelye, ahol megismerkedhet a szolgáltatásokkal.

Infobázis táblák újraindexelése.

Az információ gyors keresése érdekében a fő táblákhoz segédtáblázatokat adnak hozzá a fő adatokkal, amelyekben az adatok a fő tábla - az indexelő tábla - megadott mezői szerint vannak rendezve. Az indexelési táblák használatával az 1C teljesítménye jelentősen megnő, mivel nem kell a teljes fő adattáblát végigjárni a mintavételhez, használhatja az indexfájlt, és onnan választhatja ki a szükséges rekordokat.

Amikor adatokat írunk a fő adattáblákba, az indextáblák is kitöltésre kerülnek. De különféle technikai okok miatt az indexek összezavarodhatnak, ami végül hibákhoz vezethet. Ennek a hibaosztálynak a kijavításához az 1C 8.3 adatbázis tesztelése és javítása során be kell jelölnie a menüelem melletti négyzetet.

Az információs bázis logikai integritásának ellenőrzése

Az 1C konfigurációban új objektumok létrehozásának pillanatában új táblák jönnek létre az adatbázisban, amelyek jelzik az adatbázis más tábláival való kapcsolatokat. Különféle okok miatt a csatlakozások hibássá válhatnak (például hibás frissítés vagy váratlan áramszünet miatt a rögzítés idején). Az ilyen típusú hiba kijavításához válassza ezt a menüpontot.

Az információs bázis hivatkozási integritásának ellenőrzése

Valószínűleg láttál már „megszakadt hivatkozásokat” az 1C konfigurációkban. Ha nem, akkor szerencsés vagy!

Ezen hibák azonosításához és kijavításához válassza ki ezt a menüpontot, és az alábbiakban aktiválódnak az ilyen hibák feldolgozási lehetőségei (lásd a fenti ábrát). Kiválaszthatjuk, hogyan javítsuk ki a hibákat, ha hivatkozások vannak nem létező objektumokra: objektumok létrehozása, hivatkozások törlése, ne változtasson; részleges adatvesztés esetén pedig: hozzon létre objektumokat, törölje az objektumot, ne változtasson.

Az eredmények újraszámítása

Az 1C adatbázisban történő gyors adatkiválasztáshoz minden hónapban vannak táblázatok a már kiszámított adatokkal. Amikor hozzáférünk ezekhez az adatokhoz, azokat nem a fő táblákból gyűjtjük (ez sok időt vesz igénybe), hanem azonnal kiadjuk az összesítő táblák adataiból. Ennek megfelelően ahhoz, hogy ez a mechanizmus működjön, helyes eredményekre van szükség az elmúlt időszakokra vonatkozóan. Ezért, ha az 1C „megtéveszt” a jelentésekben, akkor az ilyen hibát ez a menüpont javítja.

Infobázis táblák tömörítése

Az objektumok törlése az adatbázisban meglehetősen fáradságos és időigényes művelet, ezért az 1C konfigurációkban a törlési folyamat 2 szakaszra oszlik. Amikor töröl objektumokat a konfigurációban, az 1c adatbázisban lévő adatok nullázódnak, és emiatt nem vesznek részt a további műveletekben, bár fizikailag a helyükön maradnak. A rekordok tábláinak törléséhez tesztelik és javítják az 1C 8.3 adatbázist az „Infobázis táblák tömörítése” menüponttal.

Infobázis táblák átalakítása

Bármely 1c metaadat objektum részleteinek módosításakor az adatbázisnak új rekordokat kell hozzáadnia a módosított objektum összes táblájához. Ez az adatbázistáblák átstrukturálásával történik. Az átstrukturálás során adatbázistáblák másolatai készülnek az aktuális konfiguráció szerkezetével, majd az adatok átkerülnek a létrehozott táblákba. Ha hozzáad egy attribútumot az 1c metaadatokhoz, akkor az új táblázatban egy üres oszlop jön létre hozzá; ha egy attribútumot törölnek, akkor az új táblában nem jön létre az ehhez az attribútumhoz tartozó oszlop, és ennek megfelelően nem kerül átadásra.

Az átalakítás során az összes adatbázistábla újra létrejön, így ez a művelet a leghosszabb.

Az 1C szakértőitől gyűjtöttük össze a válaszokat az áfa elszámolása és bevallása, valamint a nyereségadó célú számvitel és adóelszámolás során elkövetett hibák kijavításával kapcsolatos gyakran feltett kérdésekre. Elmondjuk, hogyanjavítsa ki a hibákat, és tükrözze a javításokat az „1C: Accounting 8” 3.0 kiadásában.

Hogyan javíthatom ki a korábbi adózási időszakokban nyilvántartott számlák számának, dátumának és összegének hibáit?

Ha a vevő az eladóktól kapott elsődleges bizonylatokat, számlákat manuálisan rögzíti a könyvelési rendszerben, akkor nem olyan ritka az a helyzet, amikor technikai hibák lépnek fel (számlaszám vagy dátum hibásan beírt stb.). Emiatt a vásárlási könyv regisztrációs nyilvántartásában olyan hibák jelennek meg, amelyek az áfabevallás 8. pontjában való pontatlan adatok tükrözéséhez vezetnek. A beviteli hibák minimálisra csökkenthetők, ha elektronikus dokumentumcserét (EDI) használ.

Az 1C szakértői az „1C: Accounting 8” (rev. 3.0) elektronikus dokumentumcseréjéről, az UPD és az UCD használatáról beszéltek egy előadáson 2017. december 14-én az 1C: Lecture Hallban.

A számlák regisztrációja során elkövetett hibákat maga az adóalany észlelheti, vagy az adóhatóság azonosíthatja az iratellenőrzés során (az Orosz Föderáció adótörvénykönyve 88. cikkének 3. szakasza).

Az első esetben az adózónak a helyes adatokat tartalmazó aktualizált adóbevallást kell benyújtania az adóhatósághoz. Annak ellenére, hogy a frissített nyilatkozat benyújtásának kötelezettsége csak akkor merül fel, ha az elkövetett hibák a költségvetésbe fizetendő adó összegének alulbecsléséhez vezettek (Az Orosz Föderáció adótörvénykönyve 81. cikkének 1. szakasza), a korábban bemutatott információk helyesbítése áfabevallás 8. pontjában , csak aktualizált adóbevallás benyújtásával lehetséges.

A második esetben az adózó magyarázatot kérő üzenetet kap az adóhatóságtól (az Orosz Szövetségi Adószolgálat 2013. július 16-án kelt, AS-4-2/12705 számon kelt levelében az Irányított adóellenőrzések végzésére vonatkozó ajánlások 2.7. pontja). A beérkezett üzenetre az adózónak magyarázatot kell küldenie az adóhatóságnak a helyes adatok megjelölésével. Ugyanakkor az adózónak nem kell utólag frissített nyilatkozatot benyújtania, bár az Oroszországi Szövetségi Adószolgálat ezt javasolja (2015. november 6-án kelt ED-4-15/19395 számú levél).

Az adózónak mindkét esetben tisztáznia kell a számviteli rendszerbe hibásan bevitt adatokat, és helyesbítenie kell a vásárlási könyvet.

A korábbi adózási időszakokban elkövetett hibák kijavítása a hibás regisztrációs bejegyzések törlésével és a vásárlási főkönyv egy kiegészítő lapján új regisztrációs bejegyzésekkel történik (az Orosz Föderáció kormányának rendeletével jóváhagyott beszerzési főkönyv vezetésére vonatkozó szabályok 4., 9. pontja). 2011. december 26-i 1137. számú határozat (a továbbiakban: - 1137. számú határozat), Oroszország Szövetségi Adószolgálatának 2015. április 30-i levele, BS-18-6/499@ sz. Az ilyen pótlapok adatai az áfabevallás módosítására szolgálnak (1137. számú határozattal jóváhagyott beszerzési könyv pótlap kitöltésének szabályai 6. pont).

A beérkezett számla regisztrálásakor elkövetett technikai hibák kijavításához a dokumentumot az 1C: Accounting 8 programban használják, 3.0 kiadás Bevételek kiigazítása(fejezet Vásárlások) a művelet típusával .

Egy dokumentum alapján lehet dokumentumot létrehozni Nyugta (okmány, számla), ebben az esetben a lap főbb mezői Főés táblázatos rész a könyvjelzőkön Áruk vagy Szolgáltatások a dokumentum megnyitásakor azonnal kitöltésre kerül.

Művelet A saját hibád kijavítása lehetővé teszi a hibásan megadott számlaadatok javítását:

- szám és dátum;

- a szerződő fél TIN-je és KPP-je;

- tranzakció típus kódja;

- összeg és mennyiségi mutatók.

Ha a technikai hibák nem befolyásolják az összesített vagy mennyiségi mutatókat, akkor a fülön Fő a terepen Reflektor beállítás célszerű az értéket beállítani Csak ÁFA elszámolásra, mivel a számlaadatok megadásával kapcsolatos technikai hibák kijavítása nem befolyásolja a tranzakciók számviteli számlákon való megjelenését, és nem igényel bejegyzést a számviteli nyilvántartásba.

A blokkban Hibák javítása a számla részleteiben:

- sorban Mit javítunk? automatikusan beszúr egy hiperhivatkozást a javítandó dokumentumra Számla érkezett;

- részletekért: Bejövő szám, Dátum, a szerződő fél TIN-száma, Partner ellenőrzőpontja, Művelet típus kódja két oszlop jön létre indikátorokkal Régi jelentésÉs Új jelentés, ahol a dokumentumból származó releváns információk kezdetben automatikusan átvitelre kerülnek Számla érkezett.

A hibákat tartalmazó részletek (például hibás számlaszám) javításához a megfelelő jelzőt az oszlopban Új jelentés ki kell cserélni a megfelelőre (1. ábra).

Rizs. 1. A beérkezett számla rögzítésekor elkövetett technikai hiba javítása

Technikai hibák fordulhatnak elő, amikor az elsődleges bizonylatokból a vásárolt áruk (munka, szolgáltatás, tulajdonjogok) árára és mennyiségére, valamint a felszámított áfa mértékére és összegére vonatkozó információkat a számviteli rendszer dokumentumaiba továbbítják.

Ebben az esetben a terepen Reflektor beállításértéket kell beállítani A számvitel minden részében, ha szükséges a számviteli és az adószámviteli adatok egyidejű módosítása a jövedelemadó és az áfa tekintetében.

A mennyiségi és összmutatókat érintő hibák kiküszöbölése a füleken történik Áruk vagy Szolgáltatások. Táblázatos rész Áruk (Szolgáltatások) az alapbizonylatnak megfelelően automatikusan kitöltésre kerül.

A forrásdokumentum minden sora a korrekciós dokumentum két sorának felel meg: változás előttÉs változás után. Sorban változás után meg kell adnia a korrigált összegű (mennyiségi) mutatókat.

A dokumentum eredményeként Bevételek kiigazítása a művelet típusával A saját hibád kijavítása:

- sorban Számla egy új, automatikusan létrehozott dokumentumra mutató hivatkozás jelenik meg a dokumentum alján Számla érkezett, amely valójában egy korábban bevitt hibás bizonylat „műszaki mása” az áruvásárlási tranzakcióhoz. Az új dokumentum összes mezője Számla érkezett automatikusan kitöltésre kerül a dokumentumban megadott adatok alapján Bizonylatok javítása;

- A bejegyzések az ÁFA elszámolási célú speciális nyilvántartásokban történnek.

A beszerzési főkönyv kiegészítő lapja két bejegyzést tartalmaz:

- a beérkezett számlán az adatokban hibákat tartalmazó bejegyzés törlése;

- regisztrációs bejegyzés ugyanarra a számlára javított adatokkal.

Az éves beszámoló elfogadása után egy általános adózási rendszert (OSNO) alkalmazó szervezet egy tavalyi hibát tárt fel: a számviteli és a nyereségadó szempontjából túlmutató közvetlen kiadások összegét. Ugyanakkor tavaly veszteséges, idén viszont nyereség született. A személyi jövedelemadó-kiigazítás tükröződhet-e a tárgyévben?

A számvitelben az előző beszámolási év hibáját, amelyet az idei pénzügyi kimutatások jóváhagyása után azonosítottak, a tárgyidőszakban kijavítanak (Számviteli szabályzat „A számviteli és beszámolási hibák kijavítása” (PBU 22) 9., 14. pontja. /2010), az Oroszországi Pénzügyminisztérium 2010. június 28-án kelt, 63n számú rendeletével jóváhagyott, a továbbiakban: PBU 22/2010).

Az adóelszámolásban, beleértve a nyereségadó célját is, általános szabályként az Orosz Föderáció adótörvénykönyve 54. cikkének (1) bekezdésével összhangban a hibákat (torzulásokat) abban az időszakban javítják ki, amelyben elkövették. Ugyanakkor az adózónak joga van újraszámítani az adóalapot és az adó összegét abban az adózási (beszámolási) időszakban, amelyben hibákat (torzulásokat) észleltek, ha:

- lehetetlen meghatározni e hibák (torzulások) elkövetési idejét;

- az ilyen hibák (torzulások) túlzott adófizetéshez vezettek.

Nyilvánvaló, hogy a közvetlen kiadások összegének túlbecslése nem vezethet az előző évi jövedelemadó túlzott fizetéséhez. Az előző időszak adója azért sem került túlfizetésre, mert a szervezet tavaly veszteséget szenvedett el, ezért az ilyen hibákat az elkövetésük szerinti adózási időszakra vonatkozóan vesszük figyelembe (Oroszország Pénzügyminisztériumának 05/05. 07/2010 03-02-07/ 1-225). Ezért a szervezetnek újra kell számolnia az adóalapot és az adó összegét a hiba elkövetésének időszakára vonatkozóan, valamint be kell nyújtania az adóhatóságnak az előző évre vonatkozó aktualizált adóbevallást (az adótörvénykönyv 81. cikkének (1) bekezdésének 1. pontja). az Orosz Föderáció).

Az "1C: Accounting 8" 3.0-s kiadásában a kiadások túlbecslésével kapcsolatos korábbi évek hibája akár dokumentummal is javítható Bevételek kiigazítása, vagy egy dokumentumot Művelet.

Felhívjuk figyelmét, hogy a szervezet belső szabályzata megtilthatja a tavalyi adatok (beleértve az adószámviteli adatokat is) frissítését a programban: a tavalyi adatok módosításának tilalmának időpontja van kitűzve, és elfogadhatatlan a zárt időszak „nyitása”.

Ha az előző évi adószámviteli adatokban (TA) módosulnak, akkor az TA-ban szereplő pénzügyi eredmény megváltozik, ezért újra kell létrehozni a műveletet. Egyensúly reformáció, és minden más bizonylat újbóli megadása nélkül, hogy ne befolyásolja a számviteli adatokat.

Ezeket a nehézségeket a következő lépésekkel elkerülheti:

- a tárgyidőszakban a hibát csak a könyvelésben javítsa ki - a hiba jelentőségétől függően a 84. „Fedetlen eredménytartalék (fedezet nélküli veszteség)” vagy a 91. „Egyéb bevételek és ráfordítások” számlával egyező számlák bejegyzéseivel ( PBU 22/2010, 9., 14. pont);

- a Számviteli Szabályzatot alkalmazó szervezetek számára „A társasági adó számításának elszámolása” PBU 18/02, jóváhagyva. Oroszország Pénzügyminisztériumának 2002. november 19-i, 114n számú rendelete (a továbbiakban: PBU 18/02) alapján az állandó különbséget (PR) tükrözi. Ebben az esetben a PR olyan bevételre vonatkozik, amely a beszámolási időszak számviteli eredményét képezi, de nem veszi figyelembe az adóalap meghatározásakor sem a beszámolási, sem az azt követő beszámolási időszakra;

- manuálisan állítsa össze az előző évre vonatkozó adószámviteli nyilvántartást, ahol tükrözze a közvetlen kiadások csökkenését;

- töltse ki és nyújtsa be a Szövetségi Adószolgálatnak az előző évre vonatkozó frissített jövedelemadó-bevallást;

- ezen felül el kell halmoznia és fizetnie az előző időszakra vonatkozó jövedelemadót;

- kiszámítja, felhalmozza és kifizeti a jövedelemadót.

A szervezet (az OSNO-n, áfafizető, nem alkalmazza a PBU 18/02 előírásait) hibákat fedezett fel: a tárgyév korábbi beszámolási időszakaiban nem minden kiadás szerepelt a könyvelésben. Hogyan és milyen időszakban kell a megfelelő dokumentumokat bejegyezni a programba?

A kérdésből az következik, hogy az időben és a tény felfedezésének pillanatában nem tükröződő kiadások ugyanarra az adózási időszakra vonatkoznak.

Ebben az esetben a költségeket elszámoló dokumentumok ( Nyugta (okmány, számla), Kiegészítő átvétele költségek, Kérelem-számla, Művelet stb.) és a tárgyév korábbi beszámolási időszakaira vonatkozó, beérkezésükkor vagy felfedezésükkor, tehát a tárgyév vége előtt regisztrálható.

Így ezeket a költségeket automatikusan figyelembe veszik az aktuális beszámolási (adó-) időszak adóalapjának (nyereségének) meghatározásakor, amelyet az Orosz Föderáció adótörvénykönyve 274. cikkének (7) bekezdésével összhangban egy eredményszemléletű év elejétől.

Mivel ebben a helyzetben a tárgyév korábbi beszámolási időszakaira vonatkozó jövedelemadó-bevallásokban elkövetett hibák nem vezettek a fizetendő adó összegének alulbecsléséhez, a szervezet nem köteles frissített bevallásokat benyújtani ezekről az időszakokról a Szövetségi Adószolgálatnak. (2. bekezdés, 1. záradék, 81. cikk, az Orosz Föderáció adótörvénye).

De mi van akkor, ha egy szervezet az aktuális beszámolási (adó-) időszakban olyan kiadásokat azonosított, amelyek az előző adózási időszakokhoz kapcsolódnak (például azért, mert az elsődleges dokumentumokat nem kapták meg időben)?

Az orosz pénzügyminisztérium szerint (2017. március 24-i levél, 03-03-06/1/17177) az ilyen tükröződés az előző adóalap torzítását jelenti, ezért szükséges a az Orosz Föderáció adótörvénykönyve 54. cikkének rendelkezéseivel összhangban jár el. Ezenkívül, ha a jelenlegi beszámolási (adó) időszakban a szervezet veszteséget szenvedett el, akkor ebben az időszakban az adóalap újraszámítása lehetetlen, mivel az adóalapot nullával egyenlőnek ismerik el.

Így a tárgyidőszakban is be lehet iktatni a tavalyi dokumentumokat, feltéve, hogy az előző évben és a korrekciós időszakban is nyereség keletkezett.

Ha ezen feltételek közül legalább egy nem teljesül, akkor a számviteli és adóelszámolási hibákat (torzulásokat) különböző időszakokban kell kijavítani. Ehhez használhatja az előző kérdésre adott válaszban leírt műveletsort: a dokumentum használata Művelet tükrözze a korábbi évek kiadásait a könyvelésben, majd manuálisan készítsen adószámviteli nyilvántartást, ahol az előző évi adóalap módosításait tükrözi.

Ugyanakkor nem kell fizetnie az előző évi elmaradt jövedelemadót és kötbért. Az adózó érdeke, hogy az előző évre vonatkozóan aktualizált jövedelemadó-bevallást nyújtson be, hogy utólag figyelembe lehessen venni a túlfizetett adót vagy a korábbi évek megnövekedett veszteségét.

Ami a hozzáadottérték-adót illeti, az adóalanyoknak-vevőknek joguk van adólevonást igényelni az Orosz Föderáció területén vásárolt áruk, munkák, szolgáltatások, tulajdonjogok nyilvántartásba vételét követő 3 éven belül (1. bekezdés, 1.1. pont, 172. cikk). az Orosz Föderáció adótörvénykönyve). Ezért a szervezetnek nem kell frissített áfabevallást benyújtania.

A szervezet (az OSNO-t és a PBU 18/02-t alkalmazza) hibásan nem tükrözte a tárgyév utolsó beszámolási időszakában a tárgyi eszközök (befektetett eszközök) átvételét bónusz értékcsökkenéssel a könyvelésben. Lehetséges-e a program automatikusan kijavítani ezt a hibát az észlelési időszak alatt (az előző jelentési időszak korrekcióra zárva van)?Mivel a program az adatváltoztatás tilalmának időpontját tűzi ki (például június 30.), ezért a tárgyi eszközök elszámolásra történő átvételét a hiba észlelésének időszakában (például júliusban) kell nyilvántartani a Számviteli átvétel bizonylattal. befektetett eszközök (befektetett eszközök és immateriális javak szekció).

A bizonylatnak fel kell tüntetnie a számviteli és adószámviteli célú értékcsökkenés kiszámításának paramétereit, beleértve a hasznos élettartamot (SPI), mintha a hiba nem történt volna.

Az Értékcsökkenési bónusz lapon jelölje be az Értékcsökkenési bónusz szerepeltetése költségként jelölőnégyzetet.

Ugyanakkor, ha a tárgyi eszközöket ténylegesen az előző beszámolási időszakban (például májusban) vették át könyvelésre, akkor ezt a gazdasági élet tényét elsődleges dokumentumokkal (kezelői megbízás, átvételi és átadási okirat) kell igazolni. tárgyi eszköz tárgy leltári kártyája), ahol a vonatkozó dátumokat rögzítik. A programban szereplő értékcsökkenés augusztusban kezdődik. Ugyanebben a hónapban a közvetett ráfordítások között szerepelnek a tárgyi eszközök bekerülési értékének legfeljebb 10%-a (a 3-7 értékcsökkenési csoportba tartozó tárgyi eszközök esetében legfeljebb 30%-a) beruházási kiadások (záradék Az Orosz Föderáció adótörvényének 258. cikkének 9. cikke, 3. o.

A program nem biztosít automatikus értékcsökkenési leírást a kimaradt hónapokra (júniusra és júliusra), ezért számviteli igazolást kell készítenie és használnia kell a dokumentumot. Művelet(2. ábra). Mivel a hiba nem érinti az értékcsökkenés kiszámításának paramétereit, az operációs rendszer számviteli alrendszerének regisztereit nem kell módosítani.

Rizs. 2. Befektetett eszközök elhatárolt értékcsökkenésének korrekciója

Ebben a helyzetben nem kell megadnia a hat hónapra vonatkozó jövedelemadót. Ha azonban a szervezet külön divíziókat (SU) regisztrált, a második negyedévben elkövetett hiba befolyásolhatja a meghatározott időszak nyereségrészesedésének kiszámítását. Ha a megadott OS a szervezetek ingatlanadójának adóztatási tárgya, és az Orosz Föderációt alkotó jogalkotó testület beszámolási időszakokat határozott meg, akkor a szervezet köteles benyújtani egy frissített ingatlanadó-bevallást a hat hónapra vonatkozóan.

A szervezet (OSNO) áprilisban átvette a tárgyi eszközöket (ingóságokat) könyvelésre, augusztusban pedig számtani hibát fedezett fel, aminek következtében a tárgyi eszközök bekerülési értéke túlértékelődött. Hogyan lehet csökkenteni a tárgyi eszközök kezdeti költségét és újraszámolni az amortizációt?

A kérdésből nem derül ki, hogy az ingóság hogyan került a szervezetbe. Tegyük fel, hogy a megadott operációs rendszert egy szállítótól vásárolták díj ellenében. A tárgyév augusztusában beszerzett tárgyi eszköz bekerülési értékének módosításához dokumentumot kell készíteni a programban Művelet, ahol jelezni kell a következő számla levelezést:

REVERSE Terhelés 08.04.1 Jóváírás 60.01

FORDÍTOTT terhelés 01.01 Jóváírás 08.04.1- a tárgyi eszközök bekerülési értékének módosításának mértékével;

REVERSE Terhelés 20.01 (26, 44) Jóváírás 02.01- tárgyév májusi, júniusi, júliusi értékcsökkenési leírás összegével;

Terhelés 20.01 (26, 44) Jóváírás 02.01- a tárgyév augusztusi értékcsökkenési leírásának összege a tárgyi eszközök korrigált induló bekerülési értékének figyelembevételével.

A jövedelemadó adóelszámolása céljából a megfelelő összegeket szintén a források között kell elszámolni Összeg NU DtÉs Összeg NU Kt. Annak érdekében, hogy a jövőben a számviteli és adószámviteli értékcsökkenést az elvégzett korrekciók figyelembevételével számítsák ki, a dokumentum segítségével tisztázni kell az értékcsökkenési paramétereket. (fejezet Befektetett eszközök és immateriális javak - Befektetett eszközök értékcsökkenési paraméterei). A dokumentumot szintén augusztusban kell elkészíteni (3. ábra). Dokumentum bevitelekor Az operációs rendszer értékcsökkenési paramétereinek módosítása A fejlécben a következő adatokat kell megadni:

- a tárgyi eszköz „életében” bekövetkezett esemény neve, amely jelen dokumentumban szerepel;

- állítsa be a zászlókat Tükrözd a számvitelbenÉs Tükrözd az adóelszámolást.

Rizs. 3. Az operációs rendszer értékcsökkenési paramétereinek módosítása

A táblázat mezőben meg kell adni:

- tárgyi eszköz, amelynek értékcsökkenési paraméterei egy észlelt hiba miatt megváltoztak;

- a terepen Lejárati idő (BU)- a tárgyi eszköz hasznos élettartama a számvitelben hónapokban, amelyet a szervezet kezdetben a könyvelésre történő átvételkor állapított meg, például 62 hónap;

- a terepen Az értékcsökkenési leírás határideje. (BU)- hátralévő hasznos élettartam a számviteli értékcsökkenés kiszámításához. Ezt az SPI-t úgy számítják ki, hogy az eredetileg megállapított SPI mínusz a május-augusztus hónapok értékcsökkenése (62 hónap - 4 hónap = 58 hónap);

- a terepen Az értékcsökkenés kiszámításának költsége. (BU)- a tárgyi eszközök fennmaradó költsége a számviteli értékcsökkenés kiszámításához. Ezt a költséget a tárgyi eszközök korrigált kezdeti bekerülési értékéből számítják ki, mínusz a május-augusztusra felhalmozott értékcsökkenés;

- a terepen Lejárati idő (JÓL)- hasznos élettartam hónapokban az értékcsökkenés kiszámításához az adószámvitelben. Ebben a helyzetben ez az időszak nem változik.

Szeptembertől kezdődően rutinművelet végrehajtásakor Befektetett eszközök értékcsökkenése és értékcsökkenése a program a megadott paraméterek szerint számolja az értékcsökkenést.

Ez a hiba személyi jövedelemadó alulfizetéshez vezetett, így a szervezet köteles a hat hónapra aktualizált bevallást benyújtani.

A befektetett eszközök megnövekedett költsége a nyereségrészesedés kiszámítását is befolyásolhatja, ha a szervezet rendelkezik bejegyzett OP-val.

Idén júliusban a szervezet (OSNO, ÁFA fizető) kiegészítő megállapodást írt alá a szállítóval a korábbi adózási időszakokban vásárolt készletek árának csökkentéséről. A helyesbítő számlák ugyanabban a hónapban érkeztek. A készletadatok a beérkezés időszakában a ráfordítások között szerepeltek. Melyik adózási időszakban kell a vételár csökkenésével kapcsolatos bevételt megjeleníteni: figyelembe lehet-e venni a tárgyidőszakban, vagy aktualizált korábbi évekre vonatkozó bevallást kell benyújtani? A korábbi években a szervezetnek adózási célú nyeresége volt.

Először is nézzük meg, hogy az eredeti forrásdokumentumokban feltüntetett árakon a leltári cikkek elszámolása hibának tekinthető-e. A PBU 22/2010 (2) bekezdésével összhangban a gazdasági tevékenység tényeinek tükrözésében bekövetkezett pontatlanságok vagy hiányosságok, amelyeket olyan új információk megszerzésének eredményeként azonosítottak, amelyek nem voltak a szervezet rendelkezésére az ilyen tények mérlegelésének (nem tükrözésének) idején. tények, nem minősülnek hibának. A leltári tételek átvétele és az előző adózási időszakokban történő gyártásra történő leírásakor a szervezet helyesen tükrözte az összes bevételt és kiadást. A beszállítóval a termék árának módosítására kötött megállapodás önálló esemény, amely nem számviteli hiba. Így a leltári tételek árváltozásának számvitelben történő tükrözésekor nem érvényesek a PBU 22/2010.

A számvitelben a tárgyévben azonosított korábbi évek nyeresége az egyéb bevételek (egyéb bevételek) között szerepel. Az egyéb bevételek az azonosításuk alapján kerülnek elszámolásra, és jóváírásra kerülnek a szervezet eredménykimutatásában (a Pénzügyminisztérium rendeletével jóváhagyott „Szervezet bevételei” PBU 9/99 számviteli szabályzat 7., 11., 16. pontja). Oroszország 1999. május 6-án kelt 32n sz., a továbbiakban PBU 9/99). Mi a helyzet a jövedelemadóval? Az Orosz Föderáció adótörvénykönyve nem fedi fel a „hiba (torzítás)” fogalmát, ezért ezt a fogalmat abban az értelemben kell használni, ahogyan a számviteli jogszabályokban használják (az adótörvénykönyv 11. cikkének 1. pontja). Orosz Föderáció), és Oroszország Pénzügyminisztériuma egyetért ezzel (2012. 01. 30. levél, 03-03-06/1/40). Ennek ellenére a szabályozó hatóságok ragaszkodnak ahhoz, hogy az előző időszakokban, amikor az eladott áruk ára csökken, módosítsák az adóalapot a jövedelemadóhoz:

- ha egy termék árának módosításával számára nyújtott kedvezmény megjelenik a vevő adóalapjában, az adóalany nem termel adóköteles bevételt (az Orosz Föderáció adótörvényének 19.1. szakasza, 1. szakasza, 265. cikke nem alkalmazandó). Az adóelszámolásban újra kell számítani a nyersanyagok és beszerzések költségét, figyelembe véve az árváltozásokat, beleértve a megfelelő készletelemek átlagos bekerülési értékének újraszámítását az aktiválás időszakától a leírás pillanatáig (a Oroszország Pénzügyminisztériuma, 2012. március 20., 03-03-06/1/137);

- a bevételi vagy kiadási mutatók olyan változásait, amelyek a szerződéses ár változásával összefüggésben merülnek fel, ideértve a kedvezmények nyújtását is, az Orosz Föderáció adótörvénykönyvének 54. cikkében előírt módon veszik figyelembe, azaz ha hibát észlelnek (Oroszország Pénzügyminisztériumának 2015. május 22-i levele, 03-03-06/1/29540).

Mivel a vizsgált helyzetben az adóelszámolás kiigazítása több elmúlt adózási időszakot is érint, célszerű a programban a korábban leírt műveletsort alkalmazni: a bizonylat segítségével. Művelet tükrözze a korábbi évek bevételét a könyvelésben, tükrözze a PR-t az adóelszámolási célú speciális forrásokban (ha a szervezet alkalmazza a PBU 18/02 rendelkezéseit), majd manuálisan állítsa össze az adószámviteli nyilvántartásokat, amelyekhez csatolni kell az egyes adóalap-módosítások számításait. adózási időszak.

Az áfával kapcsolatban sokkal egyszerűbb a helyzet. A beszállítótól a készletek költségének csökkentését célzó módosító számla kézhezvételét követően a vevő köteles:

- a levonásra elfogadott előzetesen felszámított áfa egy részét visszaállítani a készlettételek aktiválásakor. Az áfa visszaigénylését abban az adózási időszakban kell elvégezni, amelyre az alábbi időpontok közül a legkorábbi esik: a leltári tételek önköltségének csökkentésére vonatkozó kiegészítő megállapodás kézhezvételének napja vagy a korrekciós számla kézhezvételének napja (4. pont, 3. pont, Az Orosz Föderáció adótörvénykönyvének 170. cikke). A mi helyzetünkben ez a harmadik negyedév;

- az értékesítési könyvben az elsőként kapott dokumentumot tükrözze (1137. számú határozattal jóváhagyott értékesítési könyv vezetési szabályzat 14. pontja).

Ezek a műveletek automatikusan végrehajtásra kerülnek a dokumentum segítségével Bevételek kiigazítása a művelet típusával Kiigazítás a felek megállapodása alapján.

Annak érdekében, hogy ne érintse a könyvelést és az adóelszámolást, a lapon Fő a terepen Reflektor beállításértéket kell beállítani Csak ÁFA elszámolásra.

A tavalyi adásvételi bizonylatban hibákat találtak, amelyek közül az egyik személyi jövedelemadó túlfizetéshez, a másik alulfizetéshez vezetett, és a túlfizetés összege nagyobb volt, mint az alulfizetés. Hogyan lehet ezeket a hibákat kijavítani? Hogyan lehet bejegyzéseket generálni ehhez a korrekcióhoz?

A szabályozó hatóságok szerint, ha több olyan hibát (torzulást) észlelnek, amely az előző adózási (beszámolási) időszakokra vonatkozó adóalap és adóösszeg alul- és túlbecsléséhez vezet, akkor az adóalap és az adóösszeg az összefüggésben tisztázásra kerül. minden észlelt hiba (Oroszország Pénzügyminisztériumának 2010. november 15-i levele, 03-02-07/1-528).

Az adóalap és az adóösszeg újraszámítása az Orosz Föderáció adótörvénykönyve 54. cikke (1) bekezdésének (2) és (3) bekezdésével összhangban történik.

Ez azt jelenti, hogy a tavalyi értékesítési bizonylatban elkövetett olyan hibákat, amelyek az adóalap és az adóösszeg alulbecslését eredményezték, a tavalyi évben, az alulértékelést nem eredményező hibákat pedig a tárgyidőszakban lehet javítani.

Pontosan így működik a számviteli rendszer dokumentuma Végrehajtási kiigazítások(fejezet Értékesítés) a művelet típusával Helyesbítés az elsődleges dokumentumokban(ha a kiigazítást a számvitel minden szakaszában megtörténik).

Változások történtek az adószámviteli adatokban:

- az utolsó adózási időszakban- ha hibák (torzulások) a fizetendő adó összegének alulbecsléséhez vezettek. Ugyanakkor a változtatásokhoz a korrigált időszaknak nyitottnak kell lennie, ellenkező esetben a bizonylat nem kerül feladásra;

- az aktuális beszámolási (adó) időszakban- ha a hibák (torzulások) nem vezettek a fizetendő adó összegének alulbecsléséhez. A program azonban nem ellenőrzi az elmúlt vagy jelenlegi időszak veszteségeit.

Ha az éves pénzügyi beszámolót jóváhagyják, akkor a dokumentumot Végrehajtási kiigazítások a könyvjelzőn Számítások zászlót kell felállítani A tavalyi elszámolás korrekció miatt lezárva (a beszámoló aláírása megtörtént). Ebben az esetben a korábbi évek számviteli hibáit a tárgyidőszakban az előző évek nyereségeként és veszteségeként korrigálják az egyes hibák összefüggésében.

Ez a dokumentum automatikusan kijavítja a korábbi évek összes hibáját egyszerűsített módon, amely a kisebb hibákra vonatkozik a 22/2010 PBU 9. és 14. bekezdése szerint.

Az áfa helyesbítéséhez új (javított) számlaméldányt kell regisztrálnia (1137. számú határozattal jóváhagyott Számlakitöltési Szabályzat 7. pontja). Az értékesítési könyv kiegészítő lapja automatikusan két bejegyzést fog tartalmazni (1137. számú határozattal jóváhagyott, az értékesítési könyv pótlap kitöltésének szabályai 3. pontja):

- a kiállított számlán szereplő hibákat tartalmazó bejegyzés törlése;

- regisztrációs bejegyzés a javított számlához.

Az adóelszámolási hibák (jövedelemadó) kijavítására irányuló eljárás a különböző adózási időszakokban ebben a helyzetben ahhoz a tényhez vezet, hogy az előző adózási időszakra vonatkozó aktualizált bevallás benyújtásának kötelezettsége mellett a szervezetnek további fizetést is kell fizetnie. a jövedelemadó hátralékot, valamint a kötbéreket.

Ez a probléma elkerülhető, ha az előző adózási időszakban minden hibát kijavítanak, mivel az adótúlfizetés összege nagyobb, mint az alulfizetés összege. Ehhez célszerű a programban a korábban leírt műveletsort használni: az aktuális időszakban a dokumentum segítségével Művelet az előző évek bevételeit és ráfordításait tükrözze a könyvelésben (91 vagy 84 számlával egyeztetve), szükség esetén a maradandó eltéréseket tükrözze, majd manuálisan állítsa össze az előző adózási időszakra vonatkozó adószámviteli nyilvántartást. És a dokumentum Végrehajtási kiigazítások- Csak áfa-módosításokhoz használja.

Belefáradt, hogy több könyvelési webhelyen keressen híreket? Fél attól, hogy valóban fontos jogszabályi változásokat hagynak ki? Iratkozz fel a legnagyobb számviteli csatorna BUKH.1S a Telegramban https://t.me/buhru (vagy írja be a @buhru szót a Telegram keresőjébe), és azonnal elküldjük a fontos híreket közvetlenül a telefonjára!

Az „Az adatbázisfájl sérült” 1C hiba rendszeresen előfordul a 8.2-es és 8.3-as platformverziókkal való munka során. Ez a hiba az információs bázis indításakor és bármely művelet során egyaránt előfordulhat. Nézzük meg, hogyan javíthatja ki ezt a hibát.

Rizs. 1. Hibaablak

Először is BIZTOSAN(!!!) készíts másolatot a sérült adatbázisról. Jobb, ha másolatot készít az 1Cv8.1CD fájlról. Ehhez el kell mennie abba a könyvtárba, ahol az adatbázist tárolják, másolnia kell, és el kell mentenie az Ön számára megfelelő könyvtárba.

Rizs. 2. Az adatbázis másolása

Rizs. 3. Az adatbázis beillesztése a katalógusba

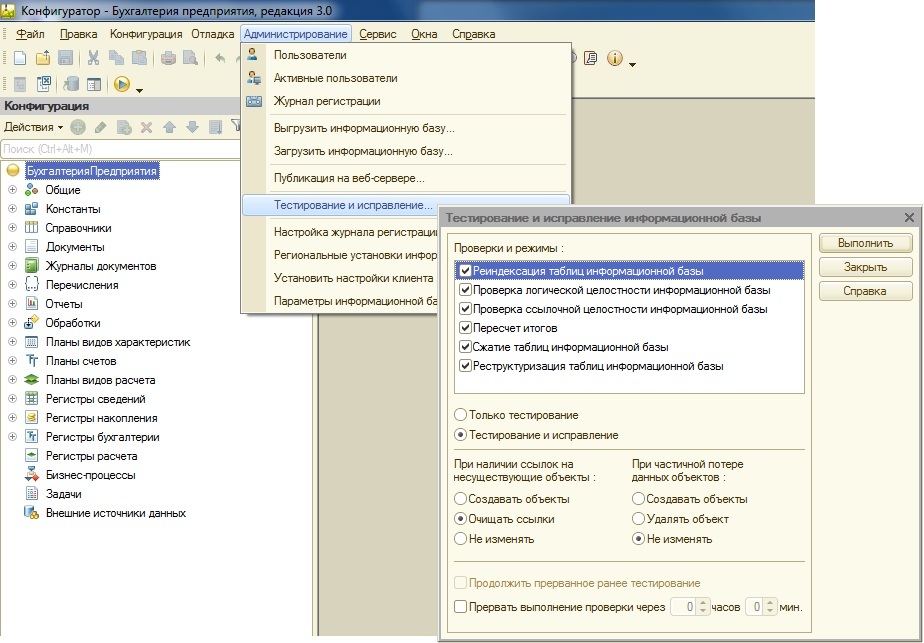

Az adatbázis másolása után belső tesztelés szükséges. Ehhez lépjen az adatbázisunkba a konfigurátoron keresztül, lépjen az „Adminisztráció” fülre, és kattintson a „Tesztelés és javítás” elemre.

Rizs. 4. Indítsa el a Konfigurátort

Rizs. 5. Tesztelés és rögzítés

Megjelenik előttünk egy ablak az információs bázis tesztelésére és javítására. Jelölje be a jelölőnégyzeteket a 6. ábrán látható módon, és kezdje el a tesztelést.

Rizs. 6. Futtassa a tesztelést és a javításokat

Belső tesztelés után külső vizsgálatot is el kell végezni. Ehhez bezárjuk a konfigurátort, és megnyitjuk a chdbfl.exe segédprogramot. A platform mappájában található, amely általában a C:\Program Files (x86)\1cv8\8.3.10.2252\bin mappában található.

7. ábra. Út a segédprogramhoz

Futtatjuk ezt a fájlt, a „DB file name” mezőbe beírjuk az adatbázisunk elérési útját, és bejelöljük a „Javítsa ki az észlelt hibákat, majd végezze el a tesztelést” pontot.

Rizs. 8. Indítsa el a külső tesztelést

Az összes művelet elvégzése után bejelentkezhet az adatbázisba. Ha a fenti módszerek egyike sem segített visszaállítani a sérült adatbázist, akkor manuálisan kell kezelnie. Ezt csak szakképzett programozó végezheti.

Pivkin Andrej. Konzultációs vonal specialistája

Előfordul, hogy az 1C adatbázisokban bajok történnek - egy korábban működő 1C jelentés nem fut le, egy dokumentumot nem dolgoznak fel egy érthetetlen hiba miatt, lehetetlen belépni a programba... Az 1C hibák kijavításának egyik fő eszköze a tesztelés, ill. az 1C 8.3 adatbázis javítása a platformba épített segédprogram segítségével.

Szeretném megjegyezni, hogy az 1C Enterprise 8.3 helytelen működése esetén a program működésének visszaállításának fő módjai a következők:

- Gyorsítótár törlése 1C Enterprise;

- Az 1C 8.3 adatbázis tesztelése és javítása.

Az 1C gyorsítótár törlésének módját a cikk részletesen ismerteti. Tekintsük a második szolgáltatási eszközt az 1C platform adminisztrálására.

Az 1C 8.3 adatbázis tesztelése és javítása a beépített segédprogrammal

A művelet elindításához nincs szükség speciális ismeretekre, így bármely felhasználó meg tudja oldani ezt anélkül, hogy kapcsolatba lépne az 1C szakembereivel. A tesztelés és a javítás megkezdéséhez be kell jelentkeznie az 1c konfigurátorba, és válassza az „Adminisztráció” - „Tesztelés és javítás...” lehetőséget.

Az „1c információs bázis tesztelése és javítása” segédprogram leírása

A megnyíló űrlap számos olyan elemet tartalmaz, amelyek lehetővé teszik a hibák javítását. Az eszköz professzionális használatához meg kell értenie az egyes elemek célját és működési logikáját, ezért nézzük meg őket részletesebben:

Infobázis táblák újraindexelése.

Az információ gyors keresése érdekében a fő táblákhoz segédtáblázatokat adnak hozzá a fő adatokkal, amelyekben az adatok a fő tábla - az indexelő tábla - megadott mezői szerint vannak rendezve. Az indexelési táblák használatával az 1C teljesítménye jelentősen megnő, mivel nem kell a teljes fő adattáblát végigjárni a mintavételhez, használhatja az indexfájlt, és onnan választhatja ki a szükséges rekordokat.

Amikor adatokat írunk a fő adattáblákba, az indextáblák is kitöltésre kerülnek. De különféle technikai okok miatt az indexek összezavarodhatnak, ami végül hibákhoz vezethet. Ennek a hibaosztálynak a kijavításához az 1C 8.3 adatbázis tesztelése és javítása során be kell jelölnie a menüelem melletti négyzetet.

Az információs bázis logikai integritásának ellenőrzése

Az 1C konfigurációban új objektumok létrehozásának pillanatában új táblák jönnek létre az adatbázisban, amelyek jelzik az adatbázis más tábláival való kapcsolatokat. Különféle okok miatt a csatlakozások hibássá válhatnak (például hibás frissítés vagy váratlan áramszünet miatt a rögzítés idején). Az ilyen típusú hiba kijavításához válassza ezt a menüpontot.

Az információs bázis hivatkozási integritásának ellenőrzése

Ezen hibák azonosításához és kijavításához válassza ki ezt a menüpontot, és az alábbiakban aktiválódnak az ilyen hibák feldolgozási lehetőségei (lásd a fenti ábrát). Kiválaszthatjuk, hogyan korrigáljuk a hibákat amikor nem létező objektumokra utalnak: objektumokat létrehozni, egyértelmű hivatkozások , ne változtass ; És részleges adatvesztés esetén: objektumokat létrehozni, objektum törlése , ne módosítsa .

Az eredmények újraszámítása

Az 1C adatbázisban történő gyors adatkiválasztáshoz minden hónapban vannak táblázatok a már kiszámított adatokkal. Amikor hozzáférünk ezekhez az adatokhoz, azokat nem a fő táblákból gyűjtjük (ez sok időt vesz igénybe), hanem azonnal előállítjuk az összesítő táblák adataiból. Ennek megfelelően ahhoz, hogy ez a mechanizmus működjön, helyes eredményekre van szükség az elmúlt időszakokra vonatkozóan. Ezért, ha az 1C „megtéveszt” a jelentésekben, akkor az ilyen hibát ez a menüpont javítja.

Infobázis táblázatok tömörítése

Az objektumok törlése az adatbázisban meglehetősen fáradságos és időigényes művelet, ezért az 1C konfigurációkban a törlési folyamat 2 szakaszra oszlik. Amikor töröl objektumokat a konfigurációban, az 1c adatbázisban lévő adatok nullázódnak, és emiatt nem vesznek részt a további műveletekben, bár fizikailag a helyükön maradnak. A rekordok tábláinak törléséhez tesztelik és javítják az 1C 8.3 adatbázist az „Infobázis táblák tömörítése” menüponttal.

Infobázis táblák átstrukturálása

Bármely 1c metaadat objektum részleteinek módosításakor az adatbázisnak új rekordokat kell hozzáadnia a módosított objektum összes táblájához. Ez az adatbázistáblák átstrukturálásával történik. Az átstrukturálás során adatbázistáblák másolatai készülnek az aktuális konfiguráció szerkezetével, majd az adatok átkerülnek a létrehozott táblákba. Ha hozzáad egy attribútumot az 1c metaadatokhoz, akkor az új táblázatban egy üres oszlop jön létre hozzá; ha egy attribútumot törölnek, akkor az új táblában nem jön létre az ehhez az attribútumhoz tartozó oszlop, és ennek megfelelően nem kerül átadásra.

Az átalakítás során az összes adatbázistábla újra létrejön, így ez a művelet a leghosszabb.

Az 1C 8.3 adatbázis tesztelése és javítása a gyakorlatban

Az átfogó tájékoztatást követően úgy gondolom, hogy könnyen kitalálhatja, hogy mely segédprogramokat kell kiválasztania a problémák megoldásához.

Az 1C 8.3 adatbázis tesztelése és javítása két módban történhet:

- Tesztelés. Ebben a módban az adatbázist tesztelik, és az apróbb hibákat műszakilag kijavítják.

- Tesztelés és javítás. Ebben a módban az 1C adatbázis tesztelésre kerül, és megpróbálja kijavítani az összes észlelt hibát (lásd a fenti ábrát).

Az 1C 8.3 adatbázis tesztelésének és javításának végrehajtásához kattintson a „Futtatás” gombra, amely után a konfigurátor alján található információs ablakban nyomon követheti a tesztelés és a javítás folyamatát.

Az 1C:Enterprise működése során vészhelyzetek lépnek fel, például áramkimaradások, berendezések meghibásodása, operációs rendszer lefagyása stb. Az ilyen helyzetek előfordulása az 1C: Enterprise információs bázis változásainak rögzítése során az információs bázis meghibásodásához és hibáihoz vezethet, egészen az indítás lehetetlenségéig.

Ez különösen akkor fontos, ha a rendszer fájlverziójával dolgozik.

Az eljárás célja az 1C:Enterprise IS hibás állapotainak kijavítása és diagnosztizálása. Információs bázisok tesztelése, javítása. Az eljárás elindításához lépjen a Konfigurátor menü Adminisztráció - Az információs bázis tesztelése és javítása menüjébe.

A képernyőn megjelenik egy párbeszédpanel:

Az információbiztonság tesztelése és javítása adatbázisokkal működik fájl és kliens-szerver üzemmódban.

Ebben a párbeszédablakban be kell állítania a szükséges tesztelési és ellenőrzési típusokat.

Az információs bázis fájlverziójához Lehetőség van újraindexelésre és adatbázis-tömörítésre.

Mindkettőhöz ( fájl és kliens-szerver) lehetőség van az adatok logikai integritásának, hivatkozási integritásának ellenőrzésére és az eredmények újraszámítására.

Egyes elosztott információs bázisok esetében, ahol lehetséges olyan adatok fogadása, amelyek a tesztelés alatt álló információs bázisban nem található objektumokra mutató hivatkozásokat tartalmaznak, törölje a jelölést Az információs bázis hivatkozási integritásának ellenőrzése lehetővé teszi a „nem létező” adatok létrehozásának letiltását, és ennek eredményeként nem vezet ezeknek az adatoknak az elosztott információs bázis más csomópontjaiba való átviteléhez.

Lehetetlen engedélyezni az IS hivatkozási integritás ellenőrzését, miközben letiltja a logikai integritás ellenőrzést. Ezenkívül a hivatkozási integritás-ellenőrzés letiltása nem jelenti azt, hogy a referenciatípus-ellenőrzés le van tiltva.

Az üzemmódok listája alatt több beállításcsoport található:

● Az első csoportban kiválaszthatja, hogy mit kell tennie:

— Tesztelés

— Tesztelés és javítás.

Az első esetben a program minden változtatás nélkül ellenőrzi az információs bázist. A második esetben a második beállításcsoportban megadott direktívák kerülnek végrehajtásra. A kapcsolók jelentése egyértelmű a nevükből.

● A második csoport beállításai határozzák meg, hogy a rendszer mit fog tenni, ha nem létező objektumokra hivatkozik, és ha a meglévő objektumokban részleges adatvesztés következik be.

● A vezérlők harmadik csoportja lehetővé teszi, hogy hosszadalmas tesztelési és korrekciós eljárásokat hajtson végre több munkamenetben.

Az Ellenőrzés megszakítása után jelző lehetővé teszi egy időintervallum beállítását, amely után a tesztelés megszakad, és a tesztelési és javítási paraméterek mentésre kerülnek a következő konfiguráló munkamenetig.

A Korábban megszakított tesztelés folytatása jelző lehetővé teszi a folyamat folytatását onnan, ahol az előző tesztelési és javítási munkamenetben megszakadt.

A tesztelési és javítási események a naplóban jelennek meg.

Az indításhoz kattintson a Futtatás gombra.

A tesztelést a Ctrl+Break billentyűkombináció megnyomásával lehet megszakítani.

A program elemzi az exkluzív mód beállításának lehetőségét, és beállítja az exkluzív módot. Ha a telepítés nem lehetséges, egy figyelmeztetés jelenik meg a képernyőn:

A dolgozó felhasználókkal kapcsolatos információk megtekintéséhez nyissa meg az aktív felhasználók listáját (Adminisztráció - Aktív felhasználók). Ha az exkluzív mód be van állítva, akkor elindul a megadott műveletek végrehajtásának folyamata, és a képernyőn megjelenik a tesztelésről szóló párbeszédablak információs oldala.

Az információbiztonság exkluzív módban történő működtetése nem viszi át az MS SQL adatbázist egyfelhasználós módba.

A munka befejezése után az exkluzív mód megszűnik.

Az adatbázis fájlverziójának visszaállításához létezik egy chdbfl.exe segédprogram

1C szolgáltatás

Végezetül egy kicsit kiegészíteném a témát.

Az 1C:Enterprise esetében előfordul, hogy az információbiztonság meghibásodik, de úgy tűnik, minden működik, és semmi sem változott, és nem tudjuk megmagyarázni, hogyan. Az első dolog, amit meg kell tennie, az adatbázis tesztelése és javítása, majd ha ez nem segít, felvehet egy hibakeresőt.

Célszerű havonta legalább egyszer elvégezni Az információs bázis tesztelése, javítása. Ne feledjük.

P.S. Nézze meg ezt a nagyszerű videót a kikapcsolódáshoz

95. negyedév – „Terhes feleség”